นายวิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ได้พูดคุยกับสื่อมวลชน เมื่อวันที่ 2 มิ.ย.69 ประเด็นการสร้างมาตรฐานและลดค่าธรรมเนียมเพื่อลดภาระประชาชน/SMEs ที่เพิ่งประกาศในราชกิจจาฯ เพื่อให้การเก็บค่าธรรมเนียมให้สะท้อนต้นทุนที่แท้จริงตามเทคโนโลยีที่เปลี่ยนไป สามารถอธิบายได้ และมีมาตรฐาน ซึ่งจะเป็นประโยชน์ต่อระบบธนาคารในระยะยาว และลดภาระให้กับประชาชน/SMEs

โดยมาตรการดังกล่าวได้ปรับลดและยกเลิกเก็บค่าธรรมเนียม 4 ประเภท รวม 19 รายการ ดังนี้

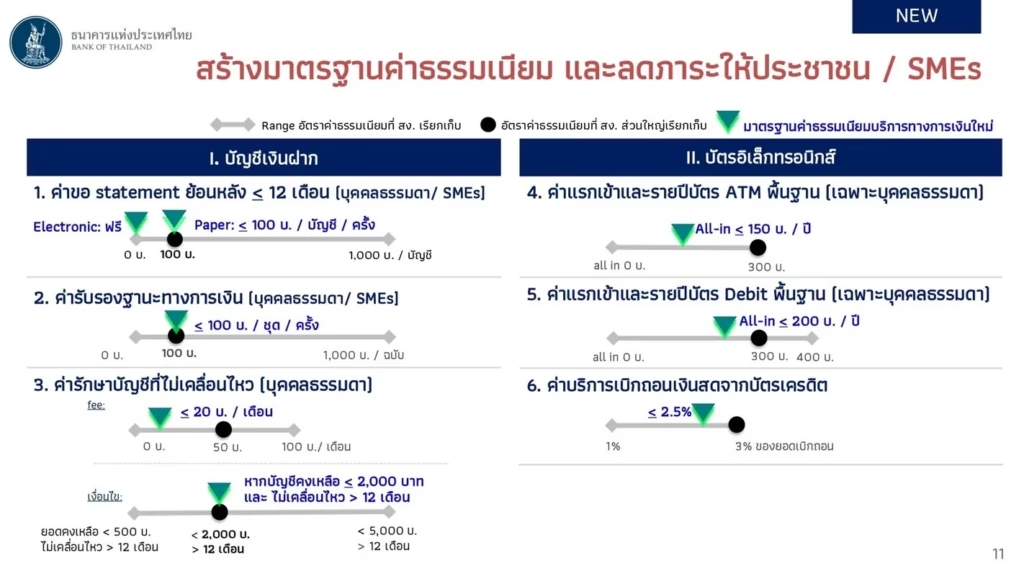

1. ค่าบริการที่เกี่ยวข้องกับบัญชีเงินฝาก (Deposit-related) ได้แก่ ค่าขอรายการเดินบัญชีเงินฝาก (statement) ค่าขอหนังสือรับรองฐานะทางการเงิน และค่ารักษาบัญชีเงินฝากกรณีบัญชีเงินฝากที่ไม่เคลื่อนไหวและมียอดเงินฝากคงเหลือน้อยกว่าที่กำหนด (dormant account)

โดยกำหนดเพดานค่าขอรายการเดินบัญชี (Statement) และหนังสือรับรองฐานะทางการเงินไว้ที่ 100 บาทต่อรายการ ขณะที่การขอผ่านช่องทางอิเล็กทรอนิกส์ให้ดำเนินการฟรี ส่วนค่าธรรมเนียมรักษาบัญชีที่ไม่มีความเคลื่อนไหว จะปรับลดเหลือไม่เกิน 20 บาทต่อเดือน จากเดิมที่หลายธนาคารเรียกเก็บ 50-100 บาทต่อเดือน

2. ค่าบริการที่เกี่ยวข้องกับบัตรอิเล็กทรอนิกส์ (Card-related) ได้แก่ ค่าธรรมเนียมแรกเข้าและค่าธรรมเนียมรายปีสำหรับบัตรเอทีเอ็มพื้นฐานและบัตรเดบิตพื้นฐาน ค่าธรรมเนียมและค่าใช้จ่ายใด ๆ ในการเบิกถอนเงินสดด้วยบัตรเครดิต

โดยปรับลดค่าธรรมเนียมแรกเข้าและค่าธรรมเนียมรายปีในปีแรกลงเหลือประมาณ 150-200 บาท จากเดิมที่บางแห่งเรียกเก็บ 300-400 บาท รวมถึงลดค่าธรรมเนียมเบิกเงินสดล่วงหน้าผ่านบัตรเครดิตและสินเชื่อหมุนเวียนจาก 3% เหลือ 2.5%

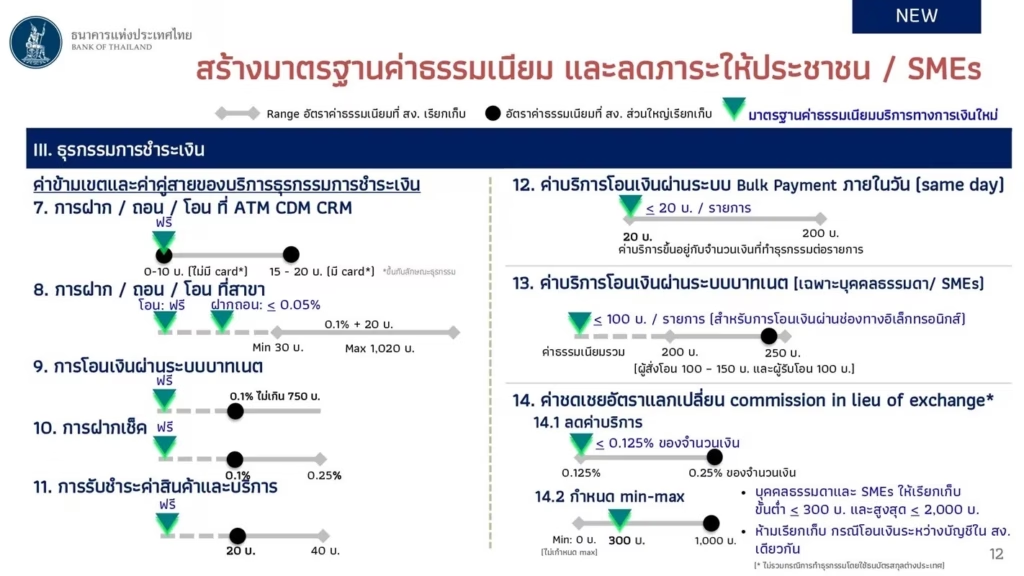

3. ค่าบริการที่เกี่ยวข้องกับธุรกรรมการชำระเงิน (Payment transaction-related) ได้แก่ ค่าบริการข้ามเขตและค่าคู่สายของบริการธุรกรรมการชำระเงิน เช่น การฝาก ถอน โอนเงินที่เครื่องอิเล็กทรอนิกส์ และที่สาขา การโอนเงินผ่านระบบบาทเนต การฝากเช็ค และการรับชำระหนี้ค่าสินค้าและบริการ ค่าบริการโอนเงินผ่านระบบ Bulk Payment แบบภายในวัน ค่าชดเชยอัตราแลกเปลี่ยน (commission in lieu of exchange) และค่าบริการโอนเงินผ่านระบบบาทเนตผ่านช่องทางอิเล็กทรอนิกส์

ซึ่งถือเป็นมาตรการที่มีผลต่อผู้ใช้บริการจำนวนมาก โดยยกเลิกค่าธรรมเนียมการทำธุรกรรมข้ามเขตหลายประเภท ทั้งการชำระเงิน การฝากเช็ค และการโอนเงินที่เดิมคิดค่าธรรมเนียมประมาณ 0.1% ของยอดธุรกรรม โดยนอกจากนี้ ยังปรับลดค่าธรรมเนียมบริการโอนเงินแบบบาทเน็ต (BAHTNET) สำหรับลูกค้ารายย่อยและ SME จาก 250 บาท เหลือ 100 บาทต่อรายการ รวมถึงลดค่าธรรมเนียมการใช้เงินตราต่างประเทศในบัญชี FCD โดยไม่แปลงสกุลเงิน (Commission in Lieu) ลงประมาณครึ่งหนึ่ง จากเดิมที่บางธนาคารเรียกเก็บในอัตรา 2.5%

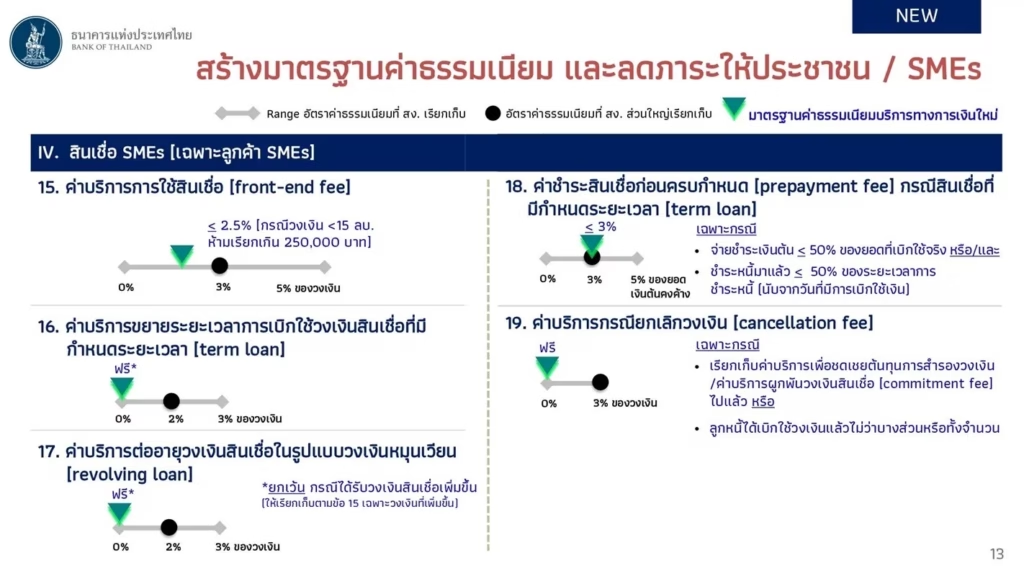

4. ค่าบริการที่เกี่ยวข้องกับการให้สินเชื่อวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ได้แก่ ค่าบริการการใช้สินเชื่อ (front-end fee) ค่าบริการขยายระยะเวลาการเบิกใช้วงเงินสินเชื่อที่มีกำหนดระยะเวลา ค่าบริการต่ออายุวงเงินสินเชื่อในรูปแบบวงเงินหมุนเวียน ค่าชำระสินเชื่อก่อนครบกำหนด (prepayment fee) กรณีสินเชื่อที่มีกำหนดระยะเวลา และค่าบริการกรณียกเลิกวงเงิน (cancellation fee)

มีการกำหนดเพดานค่าธรรมเนียม Front-end Fee หรือค่าเขียนวงเงินสินเชื่อไม่เกิน 2.5% และสำหรับวงเงินสินเชื่อ 15 ล้านบาทแรก จะต้องไม่เกิน 250,000 บาท พร้อมยกเลิกค่าธรรมเนียมหลายรายการ เช่น ค่าต่ออายุวงเงิน ค่าขยายวงเงิน และค่ายกเลิกวงเงิน

ขณะที่ค่าปรับกรณีชำระหนี้ก่อนกำหนด (Prepayment Fee) จะยังสามารถเรียกเก็บได้ แต่ต้องไม่เกิน 3% และใช้ได้เฉพาะกรณีที่ลูกหนี้ชำระหนี้มาแล้วไม่เกินครึ่งหนึ่งของระยะเวลากู้ เพื่อเพิ่มความคล่องตัวในการรีไฟแนนซ์หรือเปลี่ยนสถาบันการเงิน

ทั้งนี้ ผู้ให้บริการจะต้องไม่เรียกเก็บค่าใช้จ่ายรายการอื่น ค่าบริการรายการใหม่ หรือปรับอัตราดอกเบี้ย เพื่อทดแทนค่าบริการที่ผู้ให้บริการเรียกเก็บได้ลดลงอันเนื่องมาจากหลักเกณฑ์ตามประกาศฉบับนี้ โดยไม่รวมถึงกรณีที่ผู้ให้บริการมีเหตุจำเป็น เช่น ต้นทุนการให้บริการเพิ่มขึ้นอย่างมีนัยสำคัญ การสิ้นสุดระยะเวลาส่งเสริมการขาย หรือความเสี่ยงของลูกค้าเปลี่ยนแปลงไป

ในกรณีที่ผู้ให้บริการไม่สามารถดำเนินการได้ตามหลักเกณฑ์ภายในระยะเวลาที่กำหนด ผู้ให้บริการต้องคืนเงินส่วนต่างที่เรียกเก็บเกินกว่าที่หลักเกณฑ์กำหนดให้แก่ลูกค้านับตั้งแต่วันที่หลักเกณฑ์มีผลใช้บังคับ รวมถึงต้องจัดทำแผนและกรอบระยะเวลาดำเนินการเพื่อให้สามารถปฏิบัติได้ตามหลักเกณฑ์ให้แล้วเสร็จภายในระยะเวลาที่กำหนด

“มาตรการนี้จะทยอยเริ่มมีผลบังคับใช้ตั้งแต่ 1 ก.ค. ไปจนถึง 1 ต.ค. 69 เพื่อให้เวลาแก่สถาบันการเงินเตรียมความพร้อมและปรับระบบ”

ทั้งนี้ การปรับค่าธรรมเนียมดังกล่าว คาดว่าจะไม่เป็นภาระกับธนาคารมากนัก เบื้องต้นประเมินการปรับลดค่าธรรมเนียมในครั้งนี้จะกระทบต่อกำไรของอุตสาหกรรมธนาคารไม่เกิน 5,000 ล้านบาทต่อปี หรือคิดเป็นสัดส่วนเพียง 1.5% – 2% จากฐานรายได้รวมของอุตสาหกรรมที่อยู่ราว ๆ 280,000 ล้านบาทต่อปี

แม้ในมุมของภาพรวมธนาคาร ตัวเลขนี้อาจจะดูเป็นสัดส่วนที่น้อยมาก เมื่อเทียบกับฐานรายได้ทั้งหมด แต่หากมองในระยะยาว 10 ปี เม็ดเงินนี้จะคิดเป็นมูลค่าสูงถึง 50,000 ล้านบาท ที่จะถูกลดทอนออกจากระบบธนาคารแล้วเปลี่ยนไปเป็นเม็ดเงินหมุนเวียนในกระเป๋าของประชาชนแทน

“5,000 ล้าน จาก 280,000 (ล้าน) ปี มันก็ นิดเดียว ไง แต่ว่าถามว่า 5,000 ล้าน 10 ปี มัน 50,000 (ล้าน) แล้ว 5,000 ล้านถ้าไปช่วยรายย่อย คืออันนี้มันทาร์เก็ต (Target) รายย่อยเลยนะ”

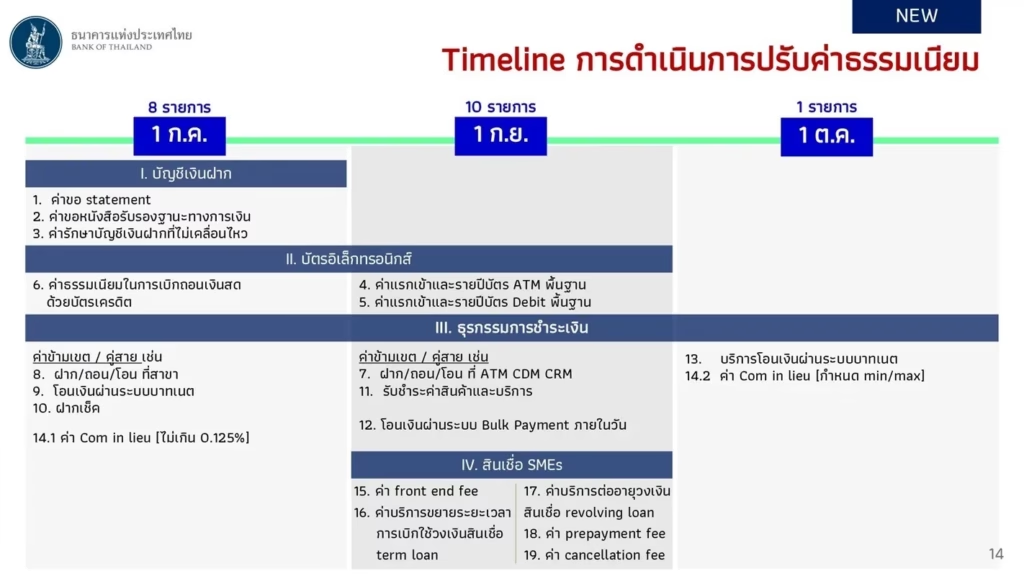

ไทม์ไลน์การบังคับใช้ (แบ่งเป็น 3 ระยะ ในปี 2569)

ประกาศนี้ให้มีผลบังคับใช้วันถัดจากวันประกาศในราชกิจจานุเบกษาเป็นต้นไป เว้นแต่ข้อกำหนดเฉพาะที่แบ่งกรอบเวลาไว้ 3 เฟส ดังนี้

1.เฟสที่ 1 (เริ่ม 1 ก.ค.69) บังคับใช้เกณฑ์ ค่าขอ Statement, ค่าขอหนังสือรับรองทางการเงิน, ค่ารักษาบัญชี, ค่าธรรมเนียมกดเงินสดจากบัตรเครดิต, ค่าธรรมเนียมข้ามเขตยกเว้นส่วนของตู้เอทีเอ็มและใบแจ้งหนี้, และค่าชดเชยอัตราแลกเปลี่ยน (ส่วนทั่วไป)

2.เฟสที่ 2 (เริ่ม 1 ก.ย.69) บังคับใช้เกณฑ์ ค่าธรรมเนียมบัตรเอทีเอ็ม/เดบิตพื้นฐาน, ค่าธรรมเนียมข้ามเขตที่ตู้และใบแจ้งหนี้, ค่าโอนเงิน Bulk Payment ภายในวัน, และมาตรการสินเชื่อ SMEs ทั้งหมด

3.เฟสที่ 3 (เริ่ม 1 ต.ค.69) บังคับใช้เกณฑ์ เพดานขั้นต่ำ/สูงสุดของค่าชดเชยอัตราแลกเปลี่ยนสำหรับบุคคลธรรมดาและ SMEs รวมถึงค่าโอนเงินระบบบาทเนตผ่านช่องทางอิเล็กทรอนิกส์