วันนี้ (9 พ.ค.69) น.ส.ชญาวดี ชัยอนันต์ ผู้ช่วยผู้ว่าการ สายองค์กรสัมพันธ์ และโฆษกธนาคารแห่งประเทศไทย (ธปท.) เผยว่า วิกฤตหนี้ครัวเรือนไทยถือเป็นปัญหาใหญ่ระดับประเทศที่ส่งผลกระทบต่อรากฐานทางเศรษฐกิจอย่างรุนแรง โดยเฉพาะในสภาวะปัจจุบันที่ต้องเผชิญกับความเสี่ยงรอบด้าน ทั้งจากปัจจัยต่างประเทศและความขัดแย้งระดับโลก ซึ่งทำให้เรื่องหนี้กลายเป็นวาระสำคัญที่ต้องได้รับการแก้ไขอย่างเร่งด่วน เพื่อให้กิจกรรมทางเศรษฐกิจสามารถดำเนินต่อไปได้

จากข้อมูลเชิงลึกพบว่าคนไทยส่วนใหญ่มักมีรายจ่ายสูงกว่ารายได้โดยเฉลี่ยมาอย่างต่อเนื่องยาวนานตั้งแต่ปี 2556 จนถึงปัจจุบัน ซึ่งนำไปสู่การก่อหนี้ที่ยากจะหลีกเลี่ยง

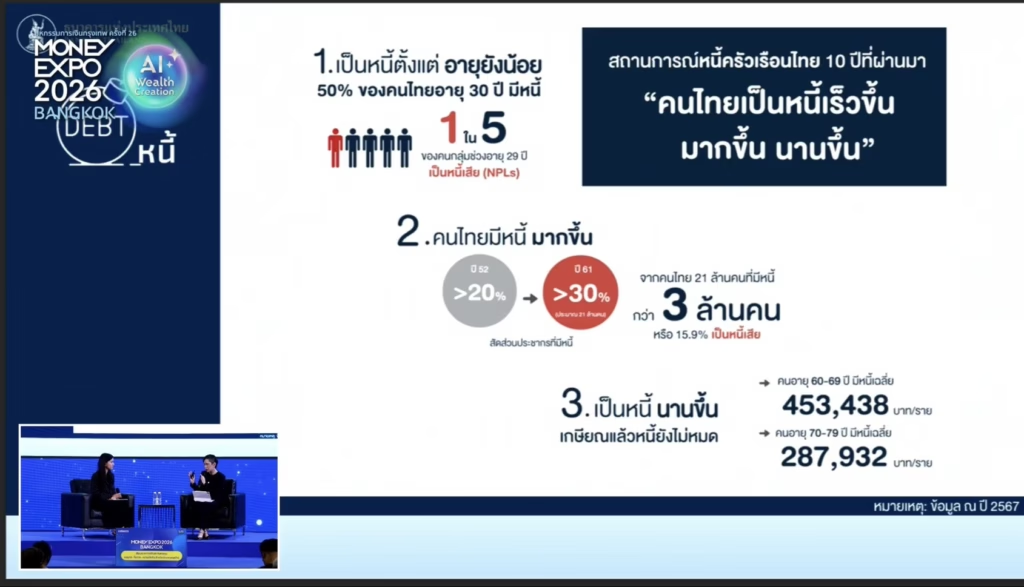

ภาพสะท้อนวิกฤต คนไทยเป็นหนี้เร็วและนาน สถานการณ์หนี้ในปัจจุบันมีความน่ากังวลอย่างยิ่ง เนื่องจากพบว่าคนไทยเริ่มเป็นหนี้ตั้งแต่อายุยังน้อย โดย 50% ของคนที่มีอายุต่ำกว่า 30 ปีนั้นมีหนี้แล้ว และที่น่าตกใจคือ 1 ใน 5 ของคนกลุ่มนี้กลายเป็นหนี้เสีย (เอ็นพีแอล) ทั้งที่อายุยังไม่ถึง 30 ปี

ไม่เพียงเท่านั้น ปัญหายังลากยาวไปจนถึงวัยเกษียณ ซึ่งกลายเป็นภาวะ “แก่ก่อนรวย” โดยกลุ่มอายุ 60–69 ปีมีหนี้เฉลี่ยราว 450,000 บาทต่อคน และยังมีแนวโน้มเป็นหนี้ต่อเนื่องไปจนเกือบอายุ 80 ปี และที่ร้ายแรงกว่านั้นคือหนี้เหล่านี้มักถูกส่งต่อเป็นภาระให้ลูกหลานต่อไปอีกด้วย

น.ส.ชญาวดี กล่าวว่า หนี้ของคนไทยมีความแตกต่างจากประเทศอื่นตรงที่สัดส่วนหนี้ส่วนใหญ่เป็น “หนี้อุปโภคบริโภค” เช่น หนี้บัตรเครดิต หรือหนี้ส่วนบุคคล ซึ่งเป็นหนี้ที่ไม่สร้างรายได้และไม่มีสินทรัพย์หนุนหลัง ต่างจากประเทศอย่างเกาหลีใต้ที่หนี้ส่วนใหญ่เป็นหนี้เพื่อที่อยู่อาศัยซึ่งถือเป็นสินทรัพย์

“ถ้าคุณเป็นหนี้เพราะคุณสร้างอะไรสักอย่างที่มันเป็นรายได้ในอนาคตหรือเป็นสินทรัพย์ ไม่เป็นไร ไม่น่ากังวลเท่า แต่สำหรับหนี้ที่กู้มาเพื่อใช้จ่ายนั้น การแก้ปัญหาจะทำได้ยากกว่ามาก”

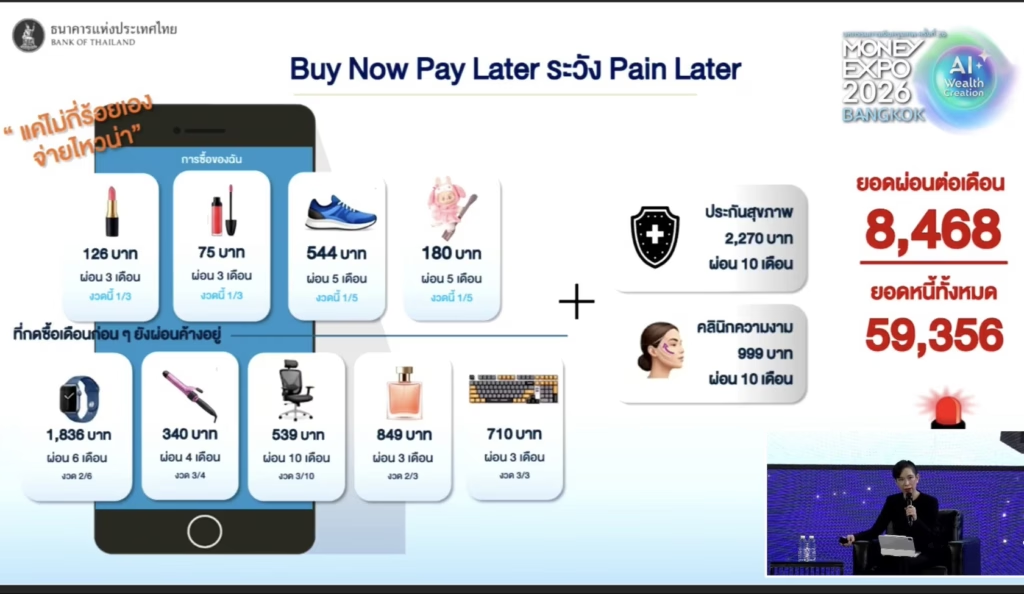

น.ส.ชญาวดี กล่าวว่า นอกจากนี้ พฤติกรรมการใช้จ่ายยุคใหม่ เช่น Buy Now Pay Later (BNPL) ที่กำลังเป็นที่นิยมในแอปพลิเคชันต่างๆ ซึ่งหากขาดวินัยอาจทำให้ซื้อของเล็กๆ น้อยๆ จนยอดรวมกลายเป็นหนี้มหาศาลโดยไม่รู้ตัว เช่น ใช้กับสินค้าอุปโภคบริโภคขนาดเล็ก แม้กระทั่งกับการสั่งอาหาร เช่น การผ่อนส้มตำ หรือซื้อมาสคาร่า ซึ่งเป็นการสร้างหนี้ที่ไม่จำเป็น

ความเสี่ยงต่อคนรุ่นใหม่ ทาง ธปท. กังวลว่าพฤติกรรมการใช้จ่ายนี้จะส่งผลกระทบต่อเด็กและเยาวชน หรือคนเริ่มทำงานใหม่ที่อาจยังมีประสบการณ์ในการบริหารจัดการเงินไม่เพียงพอ จาก “Buy Now Pay Later” กลายเป็น “Buy Now Pain Later” หากมีการใช้จ่ายผ่านฟีเจอร์นี้สะสมไปเรื่อย ๆ หนี้ก้อนเล็ก ๆ เช่น ยอดผ่อน 0% 10 เดือน หลาย ๆ รายการ อาจรวมกันเป็นเงินจำนวนมากจนกลายเป็นภาระหนักในอนาคตได้

“ควรบริหารจัดการของเล็ก ๆ น้อย ๆ ด้วยรายได้ของตัวเองจะดีกว่าการสร้างหนี้โดยไม่จำเป็น ยกเว้นในกรณีที่มีรายได้น้อยจริง ๆ และสินค้านั้นมีความจำเป็นและมั่นใจว่ามีความสามารถในการผ่อนชำระคืนได้”

น.ส.ชญาวดี กล่าวว่า แนวทางการจัดการหนี้ เริ่มที่ตัวเองและใช้ตัวช่วยจากภาครัฐ สำหรับการแก้ไขปัญหานั้นสามารถทำได้ในหลายมิติ เริ่มต้นจากการปรับเปลี่ยนที่ตัวเอง ทั้งการลดรายจ่าย เพิ่มรายได้ หรือแม้แต่การขายทรัพย์สินเพื่อลดภาระหนี้ หากเริ่มรับมือไม่ไหว สิ่งสำคัญที่สุดคือการ “เดินไปคุยกับเจ้าหนี้” ซึ่งคนส่วนใหญ่มักจะกลัวการถูกทวงหนี้ แต่ในความเป็นจริงแล้วสำหรับหนี้ในระบบนั้นมีกฎหมายคุ้มครองและเจ้าหนี้เองก็มีหน้าที่ช่วยเหลือลูกหนี้

“ปรับโครงสร้างหนี้ เจ้าหนี้เขาอาจจะมานั่งคุยกับเรา เขาจะดีใจที่เรารู้จักเข้าไปหาเขา ถ้าเขายังเห็นความตั้งใจเขาก็อาจจะช่วยยืดเวลาชำระหนี้ ลดค่างวด หรือแม้แต่ลดดอกเบี้ยให้”

นอกจากนี้ แบงก์ชาติยังมีมาตรการสนับสนุนหลายโครงการ อาทิ

- โครงการปิดหนี้ไว ไปต่อได้ สำหรับผู้ที่มีหนี้เสียไม่เกิน 100,000 บาท สามารถรับส่วนลดเงินต้นได้สูงสุดถึง 50-70% เพื่อให้สามารถล้างประวัติเครดิตบูโรและกลับมามีชีวิตทางการเงินที่ปกติได้เร็วขึ้น

- คลินิกแก้หนี้ (SAM) ตัวช่วยสำหรับหนี้เสียบัตรเครดิตหรือสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน วงเงินไม่เกิน 2 ล้านบาท

- ทางด่วนแก้หนี้ ช่องทางประสานงานเมื่อลูกหนี้ติดต่อไปยังเจ้าหนี้แล้วไม่ได้รับการตอบรับหรือการแก้ไขที่รวดเร็ว หมอหนี้เพื่อประชาชน บริการให้คำปรึกษาจากคนจริงๆ ที่มีความรู้ทางการเงินคอยตรวจเช็กสุขภาพทางการเงินและให้คำแนะนำที่ถูกต้อง

น.ส.ชญาวดีกล่าวว่า บทเรียนจากการลงทุนและความเสี่ยงนอกระบบ นอกเหนือจากหนี้ในระบบแล้ว “หนี้นอกระบบ” ก็เป็นอีกหนึ่งกับดักที่อันตราย แม้จะเข้าใจได้ว่าเกิดจากความจำเป็นเร่งด่วน แต่หากหลีกเลี่ยงไม่ได้ควรตรวจสอบสัญญาให้ชัดเจนและหาคนกลางมาช่วยไกล่เกลี่ย เช่น ศูนย์ดำรงธรรมหรือสำนักงานอัยการ โดยกฎหมายกำหนดอัตราดอกเบี้ยสำหรับบุคคลทั่วไปต้องไม่เกิน 15% ต่อปี หากเกินกว่านั้นถือว่าผิดกฎหมาย

ในส่วนของการลงทุน แบงก์ชาติเตือนให้ระวังตัวเลข 15-20% ซึ่งเป็นตัวเลขมหัศจรรย์ที่มิจฉาชีพมักใช้ล่อลวง หากมีการเสนอผลตอบแทนสูงเกินกว่านี้ในระยะเวลาสั้นๆ ให้สันนิษฐานไว้ก่อนว่าอาจเป็นการหลอกลวง บทเรียนที่มีค่าอย่างหนึ่งมาจากผู้ร่วมฟังรายการที่แชร์ประสบการณ์การลงทุนในคอนโดมิเนียมโดยขาดการวิเคราะห์ที่ถี่ถ้วนว่า

“ตอนแรกคิดว่ากำไร ตอนนี้กลายเป็นคอนโดติดดอย ทุกอย่างมันเปลี่ยนแปรรูปแบบได้ ไม่มีอะไรที่คงที่ ผลตอบแทนไม่มีทางการันตีได้ 100%” น.ส.ชญาวดีกล่าวว่าและว่า สิ่งนี้ตอกย้ำว่าก่อนจะนำเงินออมไปลงทุน ต้องมั่นใจว่ามีเงินออมสำรองฉุกเฉินที่เพียงพอเสียก่อน

ทั้งนี้ ปรับสมการการเงินเพื่ออนาคตที่ยั่งยืน หัวใจสำคัญของการป้องกันหนี้คือการเปลี่ยนแนวคิดเรื่องการเงิน พี่แอนได้เสนอสมการใหม่ที่ควรปลูกฝังตั้งแต่เด็กคือ “รายได้ – เงินออม = รายจ่าย” จากเดิมที่คนส่วนใหญ่มักจะใช้ก่อนแล้วค่อยออม แต่ความจริงควรตั้งเป้าออมให้ได้ 1 ใน 3 ของรายได้เพื่อรองรับวัยเกษียณและการใช้จ่ายฉุกเฉิน