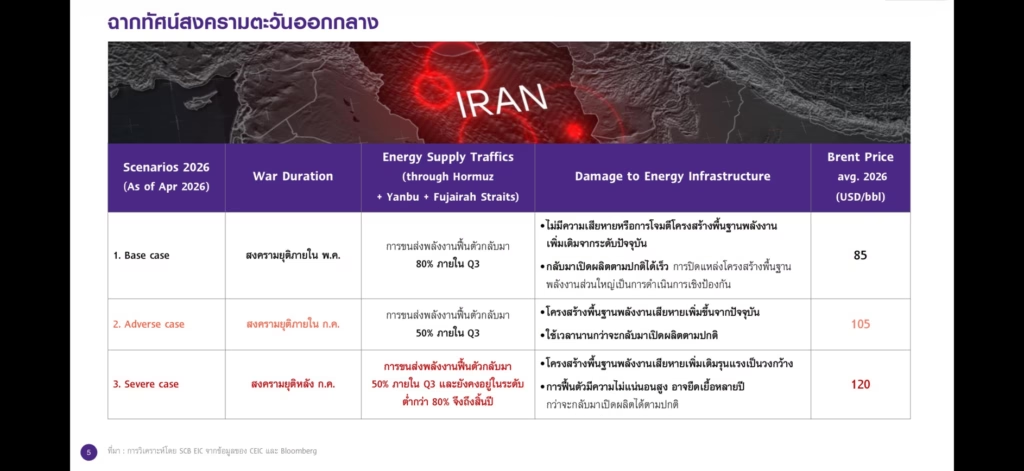

วันนี้ (28 เม.ย.69) ศูนย์วิเคราะห์เศรษฐกิจ (SCB EIC) ได้เผยแพร่รายงานประเมินสถานการณ์ความขัดแย้งในตะวันออกกลาง ณ เดือนเมษายน 2026 โดยแบ่งความเป็นไปได้ออกเป็น 3 ระดับ ซึ่งส่งผลโดยตรงต่อโครงสร้างพื้นฐานด้านพลังงาน การขนส่งผ่านช่องแคบสำคัญ และราคาน้ำมันดิบในตลาดโลก ดังนี้

1. ฉากทัศน์พื้นฐาน (Base Case): สงครามยุติภายในเดือนพฤษภาคม ในกรณีที่ดีที่สุด หากความขัดแย้งสิ้นสุดลงภายในเดือนพฤษภาคม 2026 คาดว่าสถานการณ์จะคลี่คลาย ดังนี้

- การขนส่งพลังงาน: จะเริ่มกลับมาฟื้นตัวได้ถึง 80% ภายในไตรมาสที่ 3 ผ่านเส้นทางสำคัญอย่างช่องแคบฮอร์มุซ (Hormuz), ยานบู (Yanbu) และฟูไจราห์ (Fujairah)

- โครงสร้างพื้นฐาน: ไม่มีการโจมตีหรือความเสียหายเพิ่มเติมจากระดับปัจจุบัน แหล่งผลิตสามารถกลับมาดำเนินการได้ตามปกติในระยะเวลาอันสั้น

- ผลกระทบด้านราคา: ราคาน้ำมันดิบเบรนท์ (Brent) เฉลี่ยในปี 2026 จะอยู่ที่ประมาณ 85 ดอลลาร์ต่อบาร์เรล

2. ฉากทัศน์กรณีเลวร้าย (Adverse Case) ยืดเยื้อถึงเดือนกรกฎาคม หากสถานการณ์ไม่จบลงโดยเร็วและลากยาวไปจนถึงเดือนกรกฎาคม 2026 ผลกระทบจะทวีความรุนแรงขึ้น

- การขนส่งพลังงาน: ฟื้นตัวได้เพียง 50% ภายในไตรมาสที่ 3

- ความเสียหาย: โครงสร้างพื้นฐานด้านพลังงานได้รับความเสียหายเพิ่มขึ้นจากปัจจุบัน ส่งผลให้ต้องใช้ระยะเวลานานกว่าปกติในการซ่อมแซมและกลับมาผลิตใหม่

- ผลกระทบด้านราคา: แรงกดดันด้านอุปทานจะผลักดันให้ราคาน้ำมันดิบเบรนท์เฉลี่ยพุ่งขึ้นไปที่ 105 ดอลลาร์ต่อบาร์เรล

3. ฉากทัศน์กรณีขั้นรุนแรง (Severe Case) สงครามยืดเยื้อเกินเดือนกรกฎาคม ในกรณีที่ความขัดแย้งบานปลายและไม่สามารถยุติลงได้ภายในเดือนกรกฎาคม จะถือเป็นวิกฤตการณ์ทางพลังงานครั้งใหญ่:

- วิกฤตการขนส่ง: การขนส่งพลังงานจะฟื้นตัวได้เพียง 50% ในไตรมาสที่ 3 และจะยังคงอยู่ในระดับต่ำกว่า 80% ไปจนถึงสิ้นปี

- ความเสียหายวงกว้าง: โครงสร้างพื้นฐานด้านพลังงานถูกทำลายอย่างหนักและเป็นวงกว้าง การฟื้นตัวมีความไม่แน่นอนสูงและอาจต้องใช้เวลาเยียวยานานหลายปีกว่าจะกลับมาผลิตได้ตามปกติ

- วิกฤตราคา: ราคาน้ำมันดิบเบรนท์เฉลี่ยอาจพุ่งสูงขึ้นถึง 120 ดอลลาร์ต่อบาร์เรล ซึ่งจะส่งผลกระทบต่อเศรษฐกิจโลกอย่างรุนแรง

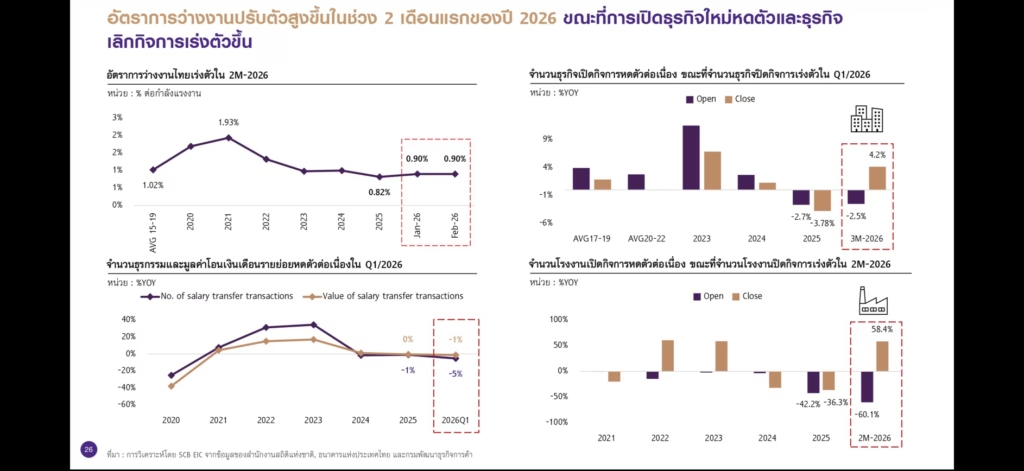

SCB EIC เผยให้เห็นภาพความย้อนแย้งที่ตอกย้ำความเปราะบางของโครงสร้างเศรษฐกิจ เมื่อตัวเลขการว่างงานเริ่มขยับตัวสูงขึ้น ในขณะที่ภาคธุรกิจ โดยเฉพาะภาคการผลิต กลับตกอยู่ในภาวะ “ถดถอย” อย่างเห็นได้ชัด จนกลายเป็นประเด็นที่ทุกภาคส่วนต้องเร่งหาทางรับมือ

ผลกระทบตลาดแรงงานที่เริ่มสั่นคลอน

หากย้อนกลับไปในช่วงหลายปีที่ผ่านมา อัตราการว่างงานของไทยเคยอยู่ในระดับที่ค่อนข้างต่ำและเสถียร แต่ในช่วง 2 เดือนแรกของปี 2026 (มกราคม – กุมภาพันธ์) สัญญาณลบเริ่มปรากฏชัดขึ้น เมื่ออัตราการว่างงานขยับขึ้นมาอยู่ที่ 0.90% ซึ่งแม้ดูเหมือนเป็นตัวเลขที่น้อยในเชิงปริมาณ แต่หากเปรียบเทียบกับค่าเฉลี่ยในปี 2025 ที่ 0.82% จะเห็นได้ว่ามีทิศทางที่เร่งตัวขึ้นอย่างมีนัยสำคัญ

สิ่งที่ตอกย้ำความซบเซาของรายได้แรงงาน คือสถิติการโอนเงินเดือนผ่านระบบธนาคารในไตรมาสแรกของปี พบว่าทั้งจำนวนครั้งในการโอนและมูลค่ารวมต่างหดตัวลง โดยมูลค่าการโอนเงินเดือนลดลงถึง -5% (YOY) สะท้อนว่าไม่เพียงแต่คนจะตกงานมากขึ้น แต่คนที่มีงานทำอยู่ก็อาจมีรายได้ลดลง หรือมีการทำงานล่วงเวลา (OT) ที่น้อยลงตามกิจกรรมทางเศรษฐกิจที่ชะลอตัว

ภาคธุรกิจในภาวะถดถอย: เมื่อการปิดกิจการกลายเป็นเรื่องปกติ

ภาพที่น่าตกใจยิ่งกว่าคืออัตราการอยู่รอดของธุรกิจ ในไตรมาสที่ 1/2026 สถิติการจดทะเบียนธุรกิจใหม่ติดลบอยู่ที่ -2.5% ในขณะที่จำนวนธุรกิจที่ตัดสินใจเลิกกิจการกลับพุ่งสูงขึ้นถึง 4.2% ภาวะนี้ชี้ให้เห็นว่าความเชื่อมั่นของผู้ประกอบการอยู่ในระดับต่ำ ความเสี่ยงในการเริ่มต้นธุรกิจใหม่มีสูงขึ้น ขณะที่ธุรกิจเดิมเริ่มแบกรับต้นทุนหรือสภาวะขาดทุนไม่ไหวจนต้องปิดตัวลง

วิกฤตโรงงานอุตสาหกรรม: จุดเปราะบางที่สุดของปี

หากจะหาจุดที่วิกฤต “ภาคโรงงานอุตสาหกรรม” ข้อมูลในช่วง 2 เดือนแรกของปี 2026 ระบุว่าอัตราการเปิดโรงงานใหม่หดตัวอย่างรุนแรงถึง -60.1% ซึ่งถือเป็นการลดลงที่น่าใจหาย ในทางกลับกัน อัตราการปิดตัวของโรงงานกลับทะยานสูงขึ้นถึง 58.4%

ตัวเลขที่สวนทางกันอย่างสุดโต่งนี้สะท้อนถึงการเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญ ไม่ว่าจะเป็นผลกระทบจากเทคโนโลยีที่เข้ามาแทนที่แรงงาน, ต้นทุนการผลิตที่พุ่งสูงขึ้น หรือแม้แต่อุปสงค์จากตลาดโลกที่ลดลง จนทำให้ภาคอุตสาหกรรมไทยซึ่งเคยเป็นเส้นเลือดใหญ่ของเศรษฐกิจเริ่มตีบตัน

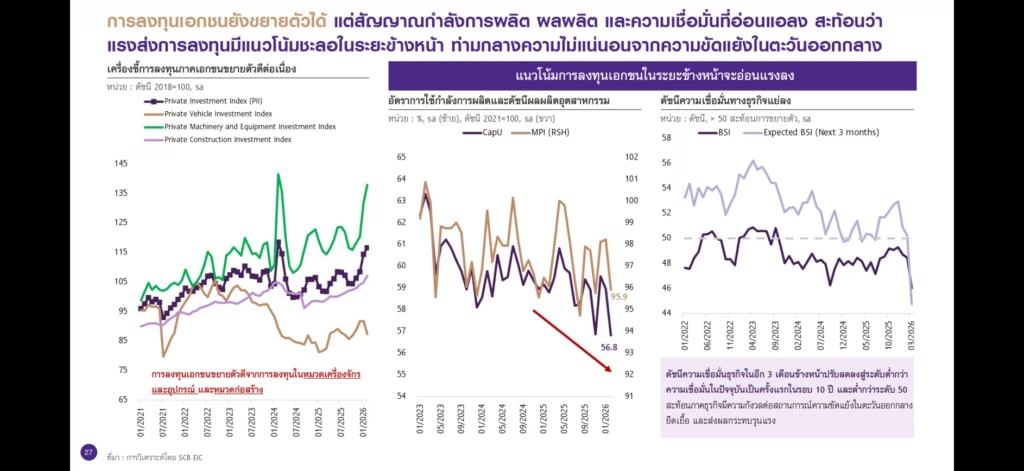

การลงทุนภาคเอกชนในปัจจุบันยังขยายตัวได้จากหมวดเครื่องจักรและก่อสร้าง แต่ทว่าสัญญาณด้านการผลิตและความเชื่อมั่นทางธุรกิจเริ่มส่งสัญญาณอ่อนแออย่างเห็นได้ชัด โดยเฉพาะดัชนีความเชื่อมั่นในอีก 3 เดือนข้างหน้าที่ปรับตัวลดลงต่ำกว่าระดับ 50 เป็นครั้งแรกในรอบทศวรรษ

จากการตรวจสอบดัชนีเครื่องชี้การลงทุนภาคเอกชน (Private Investment Index – PII) พบว่าในภาพรวมยังคงอยู่ในทิศทางขยายตัวต่อเนื่อง โดยได้รับแรงหนุนสำคัญจาก การลงทุนในหมวดเครื่องจักรและอุปกรณ์ รวมถึง หมวดการก่อสร้าง ที่ยังคงรักษาระดับการเติบโตไว้ได้ตั้งแต่ช่วงต้นปี 2021 จนถึงปัจจุบัน

อย่างไรก็ตาม เมื่อพิจารณาจากข้อมูลเชิงลึกในระยะข้างหน้า พบว่ามีปัจจัยลบที่น่ากังวลปรากฏขึ้นใน 2 ส่วนหลัก:

- อัตราการใช้กำลังการผลิต (CapU) และดัชนีผลผลิตอุตสาหกรรม (MPI): ข้อมูลล่าสุดแสดงให้เห็นถึงทิศทางที่ดิ่งตัวลงอย่างรุนแรง โดยอัตราการใช้กำลังการผลิตลดลงมาอยู่ที่ 56.8% ขณะที่ดัชนีผลผลิตอุตสาหกรรม (MPI) ร่วงลงมาอยู่ที่ระดับ 95.9 สะท้อนถึงกิจกรรมทางเศรษฐกิจในภาคโรงงานที่เริ่มชะลอตัวลงอย่างชัดเจน

- ความเชื่อมั่นภาคธุรกิจ (BSI): ดัชนีความเชื่อมั่นทางธุรกิจ (BSI) ปรับตัวลดลงเหลือ 46 จุด ซึ่งต่ำกว่าระดับฐานที่ 50 (ระดับที่สะท้อนการขยายตัว)

ประเด็นที่น่าจับตาที่สุดคือ ดัชนีความเชื่อมั่นทางธุรกิจในอีก 3 เดือนข้างหน้า (Expected BSI) ที่ปรับลดลงมาอยู่ที่ 44.7 ซึ่งถือเป็นระดับที่ต่ำกว่าความเชื่อมั่นในปัจจุบัน และเป็นการลดลงสู่ระดับต่ำกว่า 50 ครั้งแรกในรอบ 10 ปี

ทั้งนี้ สาเหตุสำคัญที่ฉุดรั้งความเชื่อมั่นและทำให้แรงส่งการลงทุนในระยะข้างหน้ามีแนวโน้มชะลอตัวลง คือ ความไม่แน่นอนจากสถานการณ์ความขัดแย้งในตะวันออกกลาง ที่ยืดเยื้อและเริ่มส่งผลกระทบที่รุนแรงต่อภาคธุรกิจไทย ทำให้ผู้ประกอบการมีความกังวลสูงและเริ่มระมัดระวังในการวางแผนลงทุนใหม่ๆ